اختيار عرض التمويل العقاري لا يبدأ من سؤال: “كم القسط؟” فقط.

القسط مهم، لكنه لا يكشف الصورة كاملة. قد تجد عرضا مريحا شهريا، ثم تكتشف أن إجمالي تكلفة التمويل أعلى، أو أن بعض الرسوم غير واضحة، أو أن السعر متغير وقد يتأثر مستقبلاً بالمؤشرات المرجعية.

إذا كنت مقبلاً على شراء شقة، فيلا، أو مسكن أول عن طريق البنك، فالمقارنة الصحيحة بين عروض البنوك للتمويل العقاري تحتاج قراءة هادئة للأرقام: معدل النسبة السنوي APR، مدة التمويل، القسط الشهري، إجمالي السداد، الرسوم الإدارية، الدعم السكني، التأمين، وشروط السداد المبكر.

هذا الدليل يساعدك تقرأ عرض التمويل العقاري قبل التوقيع، وتفهم الفرق بين العرض الذي يبدو مريحاً في البداية، والعرض الأنسب لك على المدى الطويل.

الخلاصة السريعة

أفضل تمويل عقاري ليس الذي يبدو جذاباً في أول قراءة، بل الذي تفهم تكلفته وشروطه بوضوح.

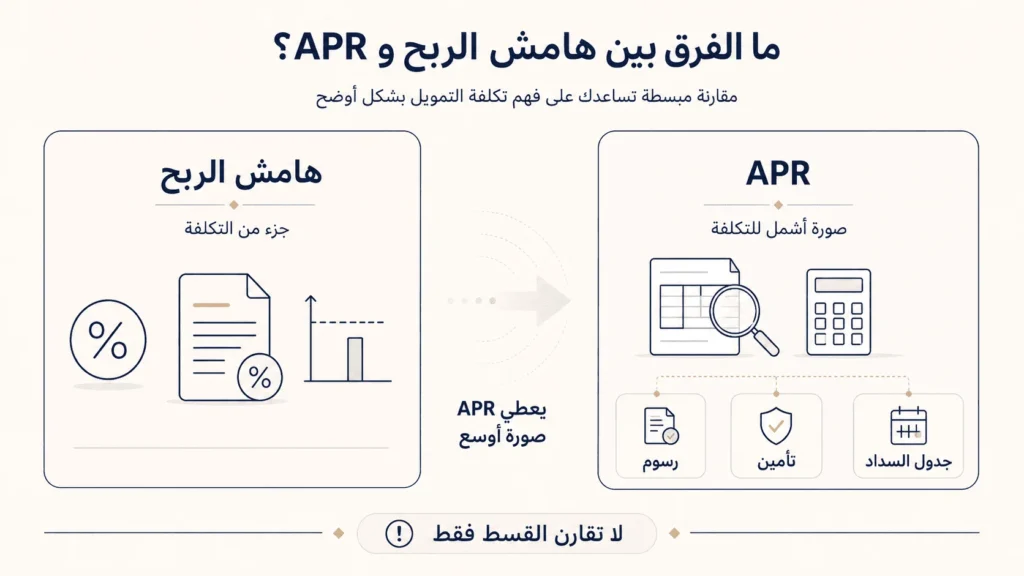

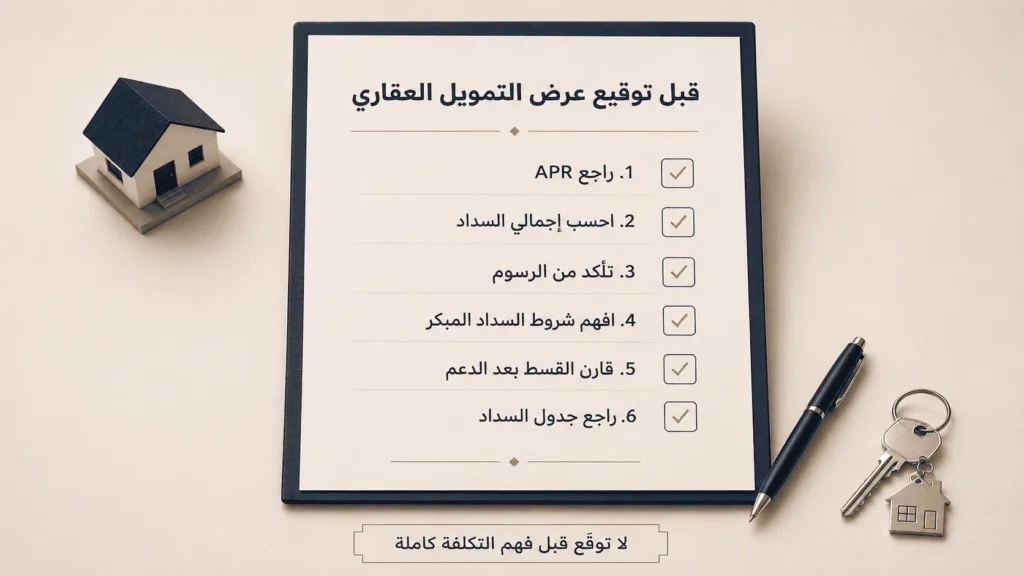

ابدأ بمقارنة معدل النسبة السنوي APR لأنه يعطي صورة أشمل من هامش الربح وحده.

وحّد مبلغ التمويل ومدة السداد وحالة الدعم السكني قبل المقارنة بين البنوك.

راجع إجمالي السداد، الرسوم، نوع الربح، وشروط السداد المبكر.

ولا توقع قبل أن تعرف: كم ستدفع شهرياً؟ وكم ستدفع إجمالاً؟ وماذا يحدث لو تغيرت ظروفك؟

معدل النسبة السنوي APR: الرقم الأهم في مقارنة التمويل العقاري

عند مقارنة عروض التمويل العقاري، لا تكتفِ بسؤال البنك عن نسبة الربح أو هامش المرابحة. الرقم الأهم غالباً هو معدل النسبة السنوي APR.

الـ APR يساعدك على فهم التكلفة السنوية الفعلية للتمويل بصورة أوسع؛ لأنه لا ينظر إلى الربح فقط، بل يدخل ضمنه عدد من التكاليف الإلزامية المرتبطة بالتمويل بحسب طبيعة المنتج وشروطه.

بمعنى أبسط:

هامش الربح يخبرك بجزء من التكلفة، أما APR فيعطيك صورة أقرب للتكلفة الحقيقية.

لذلك، إذا كان لديك عرضان بنفس مبلغ التمويل ونفس مدة السداد، فمقارنة APR بينهما تكون أكثر فائدة من مقارنة هامش الربح وحده. لكن لا تعتمد عليه وحده؛ لأنك ما زلت بحاجة إلى مراجعة نوع الربح، الرسوم، الدعم السكني، وجدول السداد.

كيف تحسب إجمالي تكلفة التمويل العقاري؟

إجمالي تكلفة التمويل هو الرقم الذي يوضح لك كم ستدفع فوق أصل مبلغ التمويل حتى نهاية العقد.

لنفترض أنك ستمول عقارا بقيمة 800 ألف ريال. لا يكفي أن تعرف أن القسط الشهري 4,700 ريال أو 5,400 ريال. المهم أن تعرف كم سيكون إجمالي السداد في نهاية مدة التمويل، وما الذي دخل في هذا الرقم.

عند قراءة عرض البنك، راجع هذه البنود بدقة:

- مبلغ التمويل الأصلي.

- مدة التمويل وعدد الأقساط.

- القسط الشهري.

- معدل النسبة السنوي APR.

- إجمالي كلفة الأجل.

- إجمالي المبلغ المستحق سداده.

- الرسوم الإدارية.

- رسوم تقييم العقار أو التثمين.

- التأمين على الأصل الممول أو التأمين المرتبط بالعقد.

- شروط السداد المبكر أو تحويل المديونية.

إذا لم تكن هذه البنود واضحة في العرض، اطلب من البنك جدول الإفصاح وجدول السداد قبل التوقيع. لا تعتمد على الشرح الشفهي وحده، لأن التمويل العقاري التزام طويل، والخطأ فيه يمتد لأثر مالي كبير.

جدول مقارنة عروض البنوك للتمويل العقاري

الجدول التالي مثال توضيحي فقط، ولا يمثل عرضاُ حقيقياُ من أي بنك. الهدف منه شرح طريقة المقارنة، وليس ترشيح جهة تمويلية معينة.

| عنصر المقارنة | العرض الأول | العرض الثاني | العرض الثالث |

|---|---|---|---|

| مبلغ التمويل | 800,000 ريال | 800,000 ريال | 800,000 ريال |

| مدة التمويل | 25 سنة | 20 سنة | 25 سنة |

| APR | 5.2% | 5.6% | 5.0% مبدئيا |

| القسط الشهري التقريبي | 4,780 ريال | 5,480 ريال | 4,650 ريال مبدئيا |

| إجمالي السداد التقريبي | 1,434,000 ريال | 1,315,200 ريال | غير ثابت: يتغير حسب المؤشر المرجعي |

| الفرق عن الأقل تكلفة | أعلى بـ 118,800 ريال | الأقل تكلفة | لا يمكن تحديده بدقة مسبقاً |

| الرسوم الإدارية | 5,000 ريال | 5,000 ريال | 0 ريال ضمن عرض ترويجي |

| نوع الربح | ثابت | ثابت | متغير |

| الملاحظة | قسط أخف لكن تكلفة أعلى | قسط أعلى لكنه أوفر إجمالًا | مغرٍ كبداية، لكن إجمالي التكلفة غير مضمون |

هذا المثال يوضح أن العرض الثاني، رغم أن قسطه الشهري أعلى، قد يكون أوفر إجمالا بسبب قصر مدة التمويل. أما العرض الثالث، فلا يمكن الجزم بإجمالي السداد النهائي لأنه مرتبط بسعر متغير قد يتأثر بالمؤشر المرجعي وشروط العقد.

المقارنة الجيدة لا تبحث عن رقم واحد، بل تجمع القسط، التكلفة، المخاطر، والمرونة في قرار واحد.

حدود الاستقطاع والرسوم الإدارية حسب تشريعات ساما

قبل مقارنة عروض البنوك، من المهم معرفة بعض الضوابط العامة في السوق السعودي.

الرسوم الإدارية للتمويل العقاري لا تتجاوز 1% من مبلغ التمويل أو 5,000 ريال، أيهما أقل، ولا يشمل ذلك الضرائب الحكومية. لذلك إذا وجدت رسوما إدارية أعلى أو بنودا غير مفهومة، اسأل البنك عن تفاصيلها واطلب توضيحها مكتوبا.

أما نسبة الاستقطاع، فهي تخضع لمبادئ التمويل المسؤول الصادرة عن البنك المركزي السعودي. وقد تصل الالتزامات الشهرية المرتبطة بالتمويل العقاري في حالات محددة إلى 65% من إجمالي الدخل الشهري، خصوصا في بعض منتجات التمويل العقاري المرتبطة بمستفيدي وزارة الإسكان أو صندوق التنمية العقارية، مع اختلاف النسبة حسب حالة العميل ودخله والتزاماته.

هذه الأرقام لا تعني أن كل عميل سيحصل على نفس النسبة أو نفس الموافقة. البنك يراجع الدخل، الالتزامات، السجل الائتماني، العمر، جهة العمل، ونوع العقار قبل إصدار الموافقة النهائية.

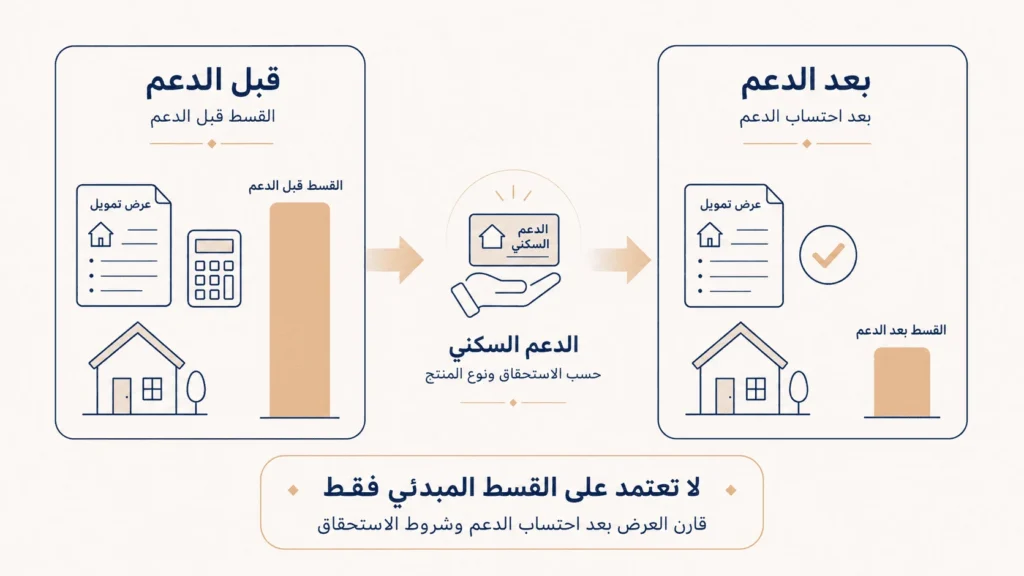

مقارنة العرض بعد الدعم السكني

إذا كنت من مستفيدي سكني أو الدعم السكني، فلا تقارن عرض البنك قبل احتساب الدعم فقط. الدعم قد يؤثر على القسط، الدفعة المقدمة، أو كلفة الأجل حسب نوع المنتج وشروط الاستحقاق.

عند مقارنة عروض التمويل العقاري المدعوم، اطلب من كل بنك توضيح هذه النقاط:

- القسط قبل الدعم.

- القسط بعد الدعم.

- نوع الدعم: دعم شهري، أو باقة دعم غير مستردة، أو دعم مرتبط بالدفعة المقدمة حسب المنتج.

- هل توجد باقة دعم بقيمة 100 ألف أو 150 ألف ريال حسب مصفوفة الدعم السكني؟

- هل الدعم يؤثر على الدفعة المقدمة؟

- ما إجمالي تكلفة التمويل بعد إدخال الدعم في الحسبة؟

- هل توجد شروط قد تؤثر على استمرار الدعم أو طريقة احتسابه؟

الدعم السكني عنصر مهم، لكنه لا يلغي المقارنة الأساسية. حتى مع وجود دعم، راجع APR، مدة التمويل، إجمالي السداد، والرسوم. ولفهم أدق لآلية الاستحقاق والقسط، يمكنك قراءة دليل التمويل العقاري المدعوم قبل اتخاذ القرار.

السايبور والربح المتغير في التمويل العقاري

بعض عروض التمويل تكون بسعر ربح ثابت، وبعضها بسعر ربح متغير. وهنا يجب أن تفهم الفرق قبل التوقيع.

في السعر الثابت، تكون الصورة أوضح لأن القسط وآلية السداد أكثر استقراراً حسب شروط العقد. أما السعر المتغير فقد يرتبط بـ المؤشر المرجعي السايبور، وهو مؤشر مرتبط بسعر الفائدة بين البنوك السعودية.

إذا كان عرض التمويل مرتبطا بسعر متغير، اسأل البنك:

- متى تتم مراجعة السعر؟

- ما المؤشر المستخدم؟

- هل يوجد حد أعلى للتغير؟

- كيف يتأثر القسط إذا ارتفع المؤشر؟

- هل سيُعاد احتساب القسط أم مدة السداد؟

- هل يمكن التحويل لاحقا إلى منتج ثابت؟

لا يعني السعر المتغير أنه سيئ دائما، لكنه يحتاج فهما أعلى. العرض الذي يبدأ بقسط أقل قد يصبح مختلفا بعد سنوات إذا تغيرت المؤشرات.

التأمين والرسوم المصاحبة للقرض العقاري

عند مقارنة عروض التمويل، لا تنظر إلى القسط فقط. بعض التكاليف قد لا تكون واضحة للقارئ من أول نظرة، لكنها تؤثر على إجمالي تكلفة التمويل.

راجع هذه البنود قبل التوقيع:

الرسوم الإدارية: وهي محددة نظاما بما لا يتجاوز 1% من مبلغ التمويل أو 5,000 ريال، أيهما أقل، دون احتساب الضرائب الحكومية.

رسوم تقييم العقار أو التثمين: وهي مهمة لأن تقييم البنك قد يختلف عن سعر البيع، وقد يؤثر ذلك على مبلغ التمويل أو الدفعة المقدمة.

التأمين على الأصل الممول: اسأل البنك عن تكلفة التأمين على العقار، وهل ظهرت ضمن جدول الإفصاح أو ضمن إجمالي المبلغ المستحق.

التأمين المرتبط بالوفاة أو العجز: بعض عقود التمويل تتضمن تغطية لهذه الحالات وفق ضوابط العقد والتعليمات المعمول بها، لذلك تأكد من طريقة احتسابها وأثرها على التكلفة.

رسوم السداد المبكر أو تحويل المديونية: هذه مهمة إذا كنت تفكر مستقبلا في إعادة التمويل أو الانتقال إلى بنك آخر.

السؤال الأهم هنا: هل هذه التكاليف داخلة ضمن APR؟ وهل توجد أي مبالغ ستدفع خارج العرض المكتوب؟

جدول السداد: أين تذهب أقساطك في السنوات الأولى؟

جدول السداد من أهم المستندات التي يجب مراجعتها قبل توقيع عقد التمويل العقاري. لا تكتفِ بمعرفة القسط الشهري، بل راجع كيف يتوزع القسط بين أصل الدين وكلفة الأجل.

يعتمد توزيع كلفة الأجل على طريقة الرصيد المتناقص؛ أي أن كلفة الأجل توزع على أساس الرصيد المتبقي من مبلغ التمويل. لذلك قد تلاحظ في السنوات الأولى أن جزءا معتبرا من القسط يذهب إلى كلفة الأجل مقارنة بما يخصم من أصل الدين، ثم يتغير هذا التوزيع تدريجيا مع انخفاض الرصيد.

لهذا السبب، يصبح فهم جدول السداد مهما جدا، خصوصا إذا كنت تفكر لاحقا في السداد المبكر، أو شراء المديونية، أو إعادة التمويل.

اسأل البنك:

- كم سيكون الرصيد المتبقي بعد 5 سنوات؟

- كم سيكون الرصيد المتبقي بعد 10 سنوات؟

- كم أوفر إذا سددت مبكرا؟

- ما آلية احتساب مبلغ السداد المبكر؟

- هل توجد تكلفة إضافية عند تحويل التمويل العقاري إلى بنك آخر؟

هذه الأسئلة لا تعطل قرارك. بالعكس، تختصر عليك كثيرا من الغموض.

سمة والالتزامات المالية قبل الموافقة النهائية

حتى لو كان دخلك جيدا، قد تؤثر التزاماتك المالية على أهلية التمويل العقاري. البنك يراجع القروض الشخصية، البطاقات الائتمانية، التمويل التأجيري، وأي التزامات تظهر في السجل الائتماني.

قبل طلب التمويل، راجع وضعك في سمة وتأكد من عدم وجود تعثرات أو التزامات منسية. أحيانا تحسين فرص قبول التمويل لا يكون بزيادة الدخل، بل بترتيب الالتزامات وخفض المديونيات القائمة.

ولا تقدم بشكل عشوائي على عدة جهات في وقت قصير. اطلب عروضا واضحة، وقارنها بتأني، ثم انتقل إلى التقديم الجاد عند الجهة الأنسب.

العقار نفسه جزء من قرار التمويل

التمويل لا ينفصل عن العقار. البنك لا ينظر إلى دخلك فقط، بل يراجع العقار، التقييم، المستندات، وقابلية الإفراغ والتمويل. إذا كان تقييم البنك أقل من سعر البيع، فقد تضطر لدفع الفرق من جيبك، حتى لو كان عرض التمويل مناسبا على الورق.

إذا كنت تبحث عن شقق للبيع في جدة، فاختيار الحي يؤثر على القرار بقدر ما يؤثر القسط. لذلك، قبل الدخول في عروض التمويل، راجع دليل أفضل أحياء جدة للسكن حتى تضيق خياراتك حسب الموقع والخدمات والميزانية.

وبعد اختيار العقار، تأكد من المستندات الأساسية، خصوصا شهادة الإشغال قبل شراء العقار، لأنها قد تؤثر على وضوح وضع العقار وقبوله لدى جهة التمويل.

أخطاء شائعة عند مقارنة عروض التمويل العقاري

مقارنة عروض غير متشابهة

لا تقارن عرضا لمدة 25 سنة بعرض لمدة 20 سنة دون حساب أثر اختلاف المدة. وحّد مدة التمويل، أو احسب الفرق بوضوح.

تجاهل APR

هامش الربح وحده لا يكفي. APR يساعدك تقارن التكلفة بصورة أوضح، خصوصا إذا كانت العروض متقاربة.

عدم فهم الدعم السكني

الدعم قد يغير القسط أو الدفعة المقدمة، لكنه لا يجعل العرض الأفضل تلقائيا. يجب إدخاله في المقارنة بوضوح.

توقيع العربون قبل وضوح التمويل

لا تدفع عربونا غير قابل للاسترداد قبل اتضاح الموافقة النهائية قدر الإمكان. وإذا دفعت، اجعل الشرط مكتوبا ويحميك عند عدم قبول التمويل. ويمكنك مراجعة مقال أخطاء شراء المسكن الأول قبل الالتزام بأي دفعة مبكرة.

تجاهل شروط السداد المبكر

قد تحتاج مستقبلًا إلى السداد المبكر، إعادة التمويل، أو شراء مديونية. لذلك اقرأ الشروط من البداية، لا وقت الحاجة.

كيف تساعدك دار وقرار قبل توقيع التمويل؟

في دار وقرار، ننظر للقرار العقاري كصورة كاملة، وليس كقسط شهري فقط. نساعدك تفهم العقار، الحي، السعر، المستندات، عرض التمويل، الدعم السكني، والتكلفة طويلة المدى.

العميل لا يبحث عن قرض فقط، بل يبحث عن منزل يناسب حياته. لذلك، دورنا أن نختصر عليك البحث ونساعدك تشوف الصورة كاملة قبل القرار.

أسئلة شائعة عن مقارنة عروض البنوك للتمويل العقاري

هل يمكن تمويل عقار قديم؟

قد تقبل بعض الجهات تمويل عقار قديم إذا كان مستوفيا للمتطلبات، لكن القرار يعتمد على تقييم العقار، حالته، عمره، المستندات، وسياسة جهة التمويل. الأفضل سؤال البنك قبل دفع العربون.

هل تقييم البنك للعقار قد يكون أقل من سعر البيع؟

نعم، قد يحدث ذلك. إذا كان تقييم البنك أقل من السعر المتفق عليه، فقد تحتاج إلى دفع الفرق من مالك الخاص أو إعادة التفاوض على السعر.

هل يختلف عرض التمويل إذا كان العقار شقة أو فيلا؟

قد يختلف بحسب قيمة العقار، التقييم، موقعه، حالته، ونوع المنتج التمويلي. لذلك لا تعتمد على عرض عام، واطلب عرضا مبنيا على العقار المحدد.

هل تؤثر الالتزامات المالية على قبول التمويل العقاري؟

نعم، الالتزامات الحالية مثل القروض والبطاقات الائتمانية قد تؤثر على مبلغ التمويل ونسبة الاستقطاع والقبول النهائي.

هل يمكن نقل التمويل العقاري إلى بنك آخر لاحقا؟

قد يكون ذلك ممكنا من خلال تحويل المديونية أو إعادة التمويل، لكن يعتمد على شروط العقد، الرصيد المتبقي، كلفة السداد المبكر، والعرض الجديد.

هل عرض التمويل المبدئي ملزم للبنك؟

العرض المبدئي غالبا ليس موافقة نهائية. الموافقة النهائية تعتمد على اكتمال المستندات، تقييم العقار، مراجعة الالتزامات، واستيفاء شروط جهة التمويل.

خاتمة

مقارنة عروض البنوك للتمويل العقاري ليست اختياراً بين أرقام متفرقة، بل قراءة كاملة للقسط، APR، إجمالي السداد، الدعم السكني، الرسوم، السايبور، وجدول السداد.

خذ وقتك في السؤال والمقارنة. لا تجعل العرض الأسرع يبدو كأنه الأفضل. القرار العقاري الجيد هو الذي يناسب حياتك اليوم، ولا يضغطك بعد سنوات.

📊 لا توقّع عقد تمويل يمتد لسنوات بناءً على قراءة مستعجلة

إذا كان لديك عرضان أو ثلاثة من بنوك مختلفة، وتحتاج من يساعدك تقرأ القسط، APR، الرسوم، الدعم السكني، وشروط السداد المبكر بوضوح، دار وقرار يساعدك تشوف الصورة كاملة قبل القرار.

أرسل عروضك، ونرتب لك المقارنة بطريقة أبسط.

نختصر عليك المشوار

جاهز تبدأ رحلتك؟

سواء تدور عقار أو تبغى تعرض عقارك… تواصل معنا وخلنا نرتبها معك خطوة بخطوة.